Pour faire face aux défis liés à l’existence, des services assurances sont créés. Suivant des finalités bien variables, ces services garantissent l’amortissement de certaines charges au cours de la vie, et permettent souvent de les assurer même après sa mort. On parle dans ce cas de l’assurance vie. Alors, comment fonctionne cette dernière et quelles sont les modalités de souscription ?

L’assurance vie : définition

L’assurance est d’abord un régime d’investissement disponible dans plusieurs pays et permettant à ceux qui y adhèrent de bénéficier d’un allègement fiscal en cas de besoin ; c’est-à-dire dès qu’une situation difficile ou tragique se présente à eux. Comprenant plusieurs branches, on en distingue l’assurance vie.

Lire également : Les nouveaux acteurs de l’assurance ciblent les digital natives

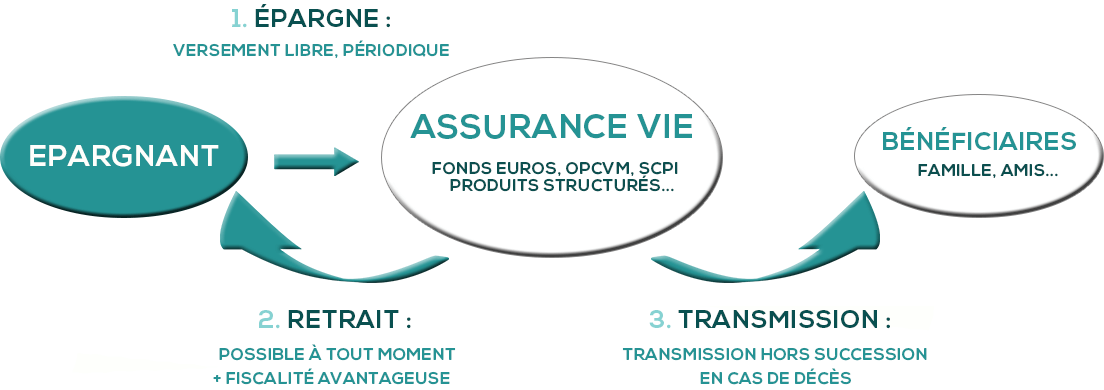

C’est une forme d’assurance dont l’objet est de garantir le versement d’une certaine somme d’argent à l’assuré dès que celui-ci se trouve face à un évènement. C’est un compte épargne que l’assuré crée dès son inscription et dans lequel il est appelé à verser un montant préalablement défini en vue de garantir certains avantages suivant différents contrats. Le montant minimum à investir est fixé par l’agence d’assurance et varie entre 1000 et 1500 euros.

Toutefois, il faut signaler que certaines agences d’assurance modifient les clauses du contrat au moment où celui-ci suit son cours. Il faudra donc savoir choisir sa maison d’assurance vie.

A lire aussi : Tout savoir sur les démarches de résiliation de votre assurance habitation chez Direct Assurance

L’assurance vie : souscription, types de contrat disponibles et durée de vie

Pour ouvrir une assurance vie, deux possibilités s’offrent au citoyen: il peut choisir les fonds qui correspondent à son profil ou bien le gestionnaire se charge lui-même de lui choisir les fonds adaptés à son profil. Après souscription, deux types de contrats sont mis à la disposition de l’assuré.

Un premier contrat prévoit que le montant épargné par l’assuré lui soit versé lorsqu’il arrive au terme de son contrat et qu’il est toujours en vie. On parle d’assurance vie dite en cas de vie. L’autre contrat d’assurance vie appelé en cas de décès ou assurance décès est une épargne que l’assuré constitue au profit d’une tierce personne. À cette étape, il est précisé dans le contrat que le capital épargné sera restitué à un bénéficiaire en cas du décès de l’assuré. Il est à signaler que certaines personnes mettent en exercice les deux contrats : on parle d’assurance vie à contrat mixte.

Par ailleurs, aucune durée n’est exigée ; sinon, sauf en cas de décès de l’assuré ou lorsqu’il arrive à la fin de son contrat. Outre l’assurance vie, il existe d’autres types d’assurance, dont l’assurance maladie. Cette dernière présente la particularité de mettre à disposition des primes appelées Primes subsides assurance maladie.

Les avantages de l’assurance vie

Au nombre des avantages qu’elle présente, on distingue : l’adaptation de l’assuré à sa manière d’investir, la disposition d’une fiscalité avantageuse ; l’optimisation de son patrimoine ; l’allègement des dépenses de certains évènements. Aussi, l’assurance vie permet de garantir dans un cadre juridique et fiscal unique, à soi et à ses ayants droit, une protection vitale.

L’assuré est tenu de respecter le contrat pour lequel il a souscrit jusqu’à sa fin. Il convient de rappeler que l’assurance vie est un placement à long terme. On ne peut donc en évaluer la performance que sur une durée moyenne de trois à cinq ans.